Insurans dan Takaful seringkali dilihat sebagai produk yang sama kerana kedua-duanya menawarkan perlindungan kewangan terhadap risiko seperti kematian, penyakit, atau kemalangan. Namun, di sebalik fungsi yang serupa ini, terdapat perbezaan asas dari sudut falsafah, struktur, dan operasi yang menyebabkan Majlis Fatwa Kebangsaan dan Majlis Fatwa Negeri-negeri di Malaysia memutuskan bahawa Takaful adalah Harus (Halal dan dibenarkan) manakala Insurans adalah Haram (tidak patuh Syariah).

Artikel ini akan mengupas perbezaan utama antara kedua-dua sistem ini untuk membantu anda membuat pilihan yang termaklum.

Apa Itu Insurans?

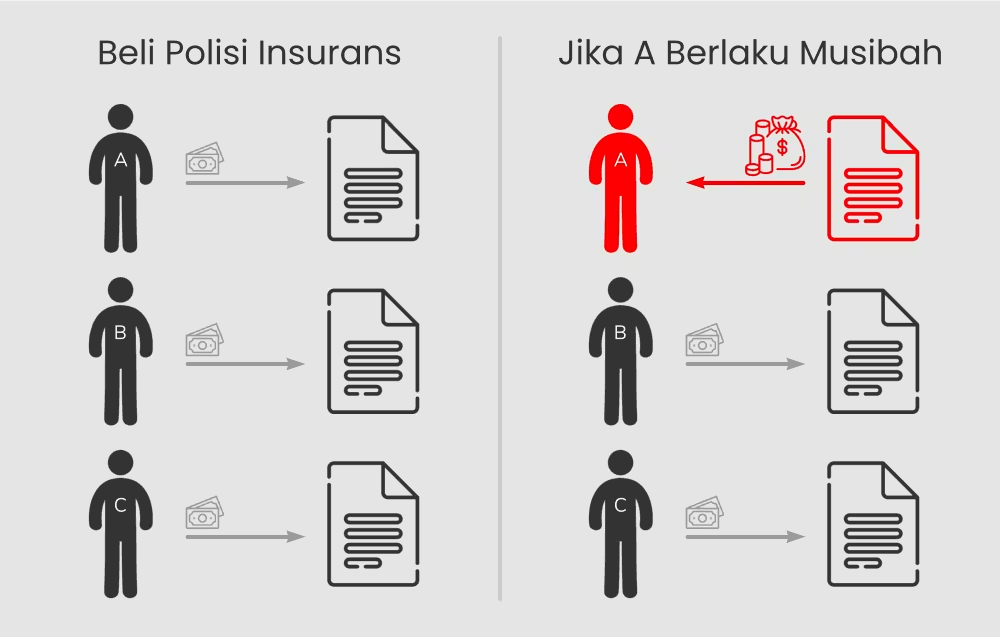

Insurans adalah satu mekanisme pemindahan risiko. Ia beroperasi berdasarkan Akad Jual Beli (′Aqadal−Bay′).

Bagaimana Insurans berfungsi?

Anda sebagai pemegang polisi, membayar sejumlah wang yang dipanggil Premium kepada syarikat insurans. Sebagai balasan, syarikat insurans berjanji akan membayar sejumlah pampasan kepada anda atau waris anda sekiranya berlaku musibah yang dilindungi di bawah polisi.

Konsep Utama Insurans

Dalam model ini, risiko kerugian kewangan anda dipindahkan sepenuhnya kepada Syarikat Insurans. Premium yang anda bayar menjadi milik syarikat untuk diuruskan, termasuk dilaburkan untuk menjana keuntungan bagi pemegang saham syarikat.

Contoh: Ali membayar Premium RM200 sebulan kepada Syarikat Insurans ABC. Jika Ali ditimpa musibah seperti yang termaktub dalam polisi, Syarikat ABC akan membayar pampasan sebanyak RM500,000. Risiko kewangan Ali kini ditanggung oleh Syarikat ABC.

Apa Itu Takaful?

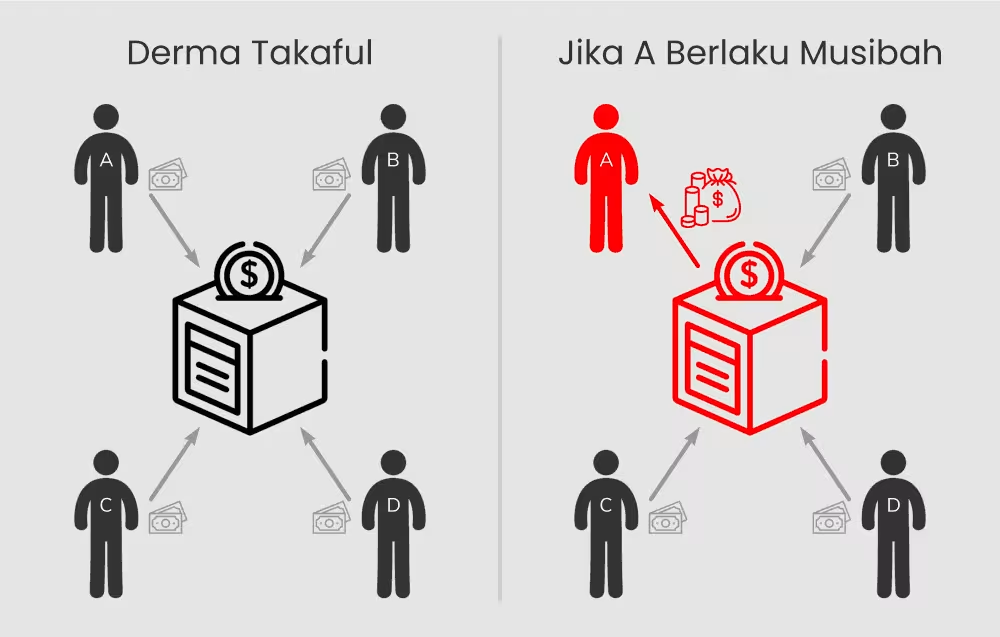

Takaful adalah satu sistem Perkongsian Risiko yang berlandaskan prinsip kerjasama, tanggungjawab bersama, dan saling membantu (Ta′awun). Ia beroperasi berdasarkan gabungan beberapa akad, terutamanya Akad Derma (Tabarru′) dan Akad Perwakilan (Wakalah).

Bagaimana Takaful berfungsi?

Anda sebagai peserta, menyumbang sejumlah wang ke dalam sebuah Tabung yang dikongsi bersama, dikenali sebagai Tabung Tabarru′. Dana dalam Tabung ini akan digunakan untuk membantu mana-mana peserta dalam kumpulan tersebut yang ditimpa musibah.

Konsep Utama Takaful

Risiko tidak dipindahkan kepada syarikat, sebaliknya dikongsi bersama oleh semua peserta. Syarikat Takaful, juga dikenali sebagai Pengendali Takaful, hanya bertindak sebagai pentadbir atau pengurus (Wakil) Tabung tersebut bagi pihak para peserta.

Contoh: Fatimah menyumbang RM200 sebulan ke dalam Tabung Tabarru′ yang diuruskan oleh Syarikat Takaful XYZ. Jika Fatimah atau mana-mana peserta lain ditimpa musibah, bayaran pampasan akan diambil daripada Tabung tadi untuk membantu mereka.

Kenapa Insurans Haram dan Takaful Harus (Halal)?

Perbezaan hukum ini berpunca daripada 3 Elemen Utama yang wujud dalam struktur insurans tetapi dielakkan dalam sistem Takaful :

- Akad (Kontrak Asas)

- Terdapat unsur-unsur yang Diharamkan

- Cara Pengendalian Lebihan Dana (Surplus)

Keterangan tentang elemen-elemen tersebut adalah seperti di bawah.

Akad (Kontrak Asas)

Insurans: Menggunakan Akad Jual Beli. Isunya, “barang” yang dijual beli tidak jelas. Adakah anda membeli jaminan? Jaminan tidak boleh dijual. Adakah anda membeli wang pampasan? Menjual beli wang dengan jumlah berbeza pada masa berlainan membuka ruang kepada Riba. Ketidakjelasan inilah yang menjadi salah satu punca utamanya.

Takaful: Menggunakan Akad Derma (Tabarru′). Niat utama peserta adalah untuk menderma kepada satu tabung bersama bagi tujuan saling membantu. Apabila berlaku musibah, bayaran yang diterima bukanlah “hasil pembelian” tetapi agihan daripada dana derma yang telah dipersetujui bersama. Akad derma tidak terikat dengan syarat-syarat ketat jual beli, menjadikan ianya sah di sisi Syarak.

Terdapat Unsur-Unsur yang Diharamkan

Elemen-elemen ini wujud dalam akad jual beli insurans tetapi tiada dalam akad derma Takaful:

1. Gharar (Ketidakpastian yang Melampau)

Insurans: Wujud ketidakpastian sama ada pemegang polisi akan menerima pampasan atau tidak, bila masanya ia akan diterima, dan berapa jumlah sebenar yang akan dibayar berbanding premium. Ketidakpastian dalam kontrak jual beli ini menjadikan Insurans tidak sah di sisi syarak.

Takaful: Walaupun hasil (pampasan) juga tidak pasti, ia dibenarkan kerana asas kontraknya adalah Derma (Tabarru′), bukan jual beli. Niat asal peserta adalah untuk membantu, dan konsep Derma sememangnya tidak mensyaratkan balasan yang pasti.

2. Maisir (Perjudian)

Insurans: Unsur perjudian timbul apabila pemegang polisi membayar premium yang kecil dengan harapan mendapat pulangan yang jauh lebih besar, bergantung kepada nasib sekiranya berlakunya musibah. Jika tiada musibah berlaku, wang premium “hangus” dan menjadi keuntungan syarikat. Ini adalah situasi “kalah-menang” yang bergantung pada ketidaktentuan keadaan masa depan.

Takaful: Konsepnya adalah saling membantu. Jika musibah berlaku, peserta yang ditimpa musibah akan dibantu oleh peserta lain melalui Tabung Tabarru′. Ia bukan satu pertaruhan menentang syarikat, tetapi satu bentuk kerjasama kolektif.

3. Riba (Faedah/Bunga)

Insurans: Syarikat insurans bebas melaburkan jumlah premium yang dikumpul dalam mana-mana instrumen kewangan, termasuk syarikat berasaskan faedah seperti bon dan dalam sektor yang tidak patuh Syariah seperti syarikat arak atau perjudian untuk memaksimumkan keuntungan.

Takaful: Dana sumbangan peserta wajib dilaburkan dalam instrumen dan sektor yang patuh Syariah sahaja. Semua aktiviti pelaburan dipantau rapi oleh Majlis Penasihat Syariah untuk memastikan ia bebas daripada Riba dan unsur haram yang lain.

Cara Pengendalian Lebihan Dana (Surplus)

Insurans: Sekiranya terdapat lebihan daripada kutipan premium setelah ditolak bayaran pampasan dan kos operasi (dikenali sebagai keuntungan underwriting), lebihan tersebut menjadi milik penuh syarikat insurans dan diagihkan kepada pemegang saham.

Takaful: Jika terdapat lebihan dalam Dana Tabarru′, ia bukan milik Pengendali Takaful. Sebaliknya, lebihan tersebut akan diagihkan semula kepada para peserta yang layak, selepas mengambil kira peruntukan untuk rizab. Ini mengukuhkan lagi konsep bahawa dana itu adalah milik peserta.

Lebihan/KeuntunganKeuntungan underwriting menjadi milik syarikat.Lebihan (jika ada) dikongsi bersama para peserta.Badan PenyeliaanTiada badan penyelia Syariah.Dipantau oleh Majlis Penasihat Syariah.

| Aspek | Insurans | Takaful |

|---|---|---|

| Konsep Asas | Pemindahan Risiko (Risk Transfer). | Perkongsian Risiko (Risk Sharing). |

| Akad Utama | Jual Beli (′Aqadal−Bay′). | Derma (Tabarru′) & Perwakilan (Wakalah). |

| Pemilikan Dana | Premium menjadi milik Syarikat Insurans. | Sumbangan adalah milik bersama semua peserta dalam Dana Tabarru′. |

| Elemen Haram | Terdedah kepada Gharar, Maisir, dan Riba. | Dihapuskan melalui akad Tabarru′ dan pelaburan patuh Syariah. |

| Pelaburan | Tiada had dan tidak terikat dengan prinsip Syariah. | Wajib dilaburkan dalam aset patuh Syariah sahaja. |

Kesimpulan

Apabila anda menyertai Takaful, niat dan pemahaman anda adalah kunci. Anda menyertai satu skim yang berasaskan kerjasama untuk saling melindungi sesama ahli, dengan Niat Utama Untuk Menderma. Manfaat perlindungan yang anda terima adalah hasil daripada persetujuan bersama dalam kalangan peserta.

Pemilihan antara insurans dan Takaful bergantung sepenuhnya kepada kefahaman, keperluan, dan pegangan nilai peribadi anda. Dengan memahami perbezaan fundamental ini, anda kini lebih bersedia untuk membuat keputusan yang selari dengan prinsip dan keyakinan anda. Bagi mereka yang masih mempunyai polisi insurans, adalah amat digalakkan untuk mengkajinya semula dan mempertimbangkan Takaful sebagai alternatif yang patuh Syariah.

Jika anda masih mempunyai polisi insurans tetapi berada dalam keadaan darurat, seperti mempunyai penyakit sedia ada yang menghalang anda daripada mendapat kelulusan pelan Takaful baharu, sila dapatkan nasihat daripada ahli kewangan Islam atau para ilmuan untuk panduan lanjut.

Mencari Pelan Takaful?

Kami Bantu Anda Untuk Rangka Pelan Takaful Anda