Kenapa sesetengah polisi Takaful atau Insurans harganya meningkat? Kenapa ada yang harganya kekal? Bagaimana Model Takaful ini sebenarnya berfungsi? Apakah Pelan Takaful Tradisional (Takaful Traditional Plan)? Apakah pula definisi Pelan Takaful Berkaitan Berpelaburan (Takaful Investment-Linked Plan – ILP)? Bagaimana sistem Takaful tiba-tiba boleh dijadikan medium untuk pelaburan?

Yang mana satu pilihan Pelan Takaful yang terbaik? Disini kami akan rungkaikan satu persatu berkaitan semua persoalan ini dengan bahasa yang mudah difahami.

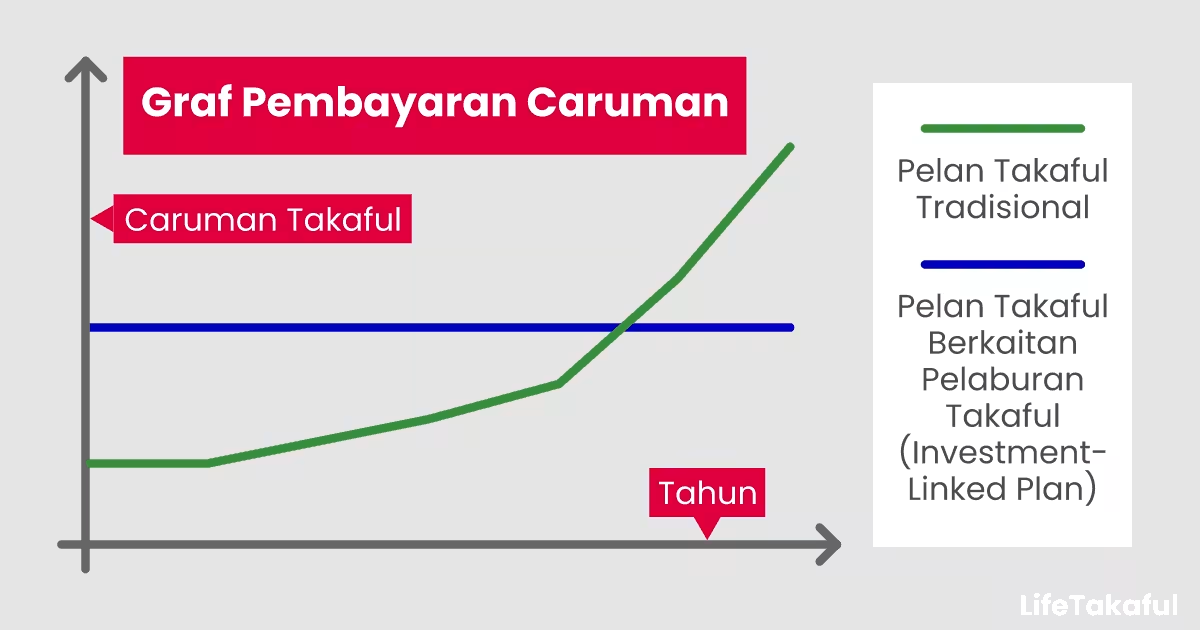

Apakah Pelan Takaful Tradisional (Pelan Asal Takaful)?

Sebelum Tahun 2000, syarikat insurans dan takaful hanya mengeluarkan jenis pelan ini sahaja di pasaran. Secara amnya, anda mencarum di dalam satu tabung yang juga dikenali sebagai Tabung Tabarru’, sekiranya berlaku sebarang risiko seperti kematian, kemalangan dan lain-lain, sejumlah wang atau dikenali sebagai Nilai Pampasan akan diberikan kepada pencarum.

Harga caruman akan meningkat dari tahun ke tahun berdasarkan beberapa faktor seperti peningkatan umur, jenis pekerjaan semasa dan peningkatan inflasi negara. Ringkasnya, anda daftar pada harga yang rendah, mungkin selepas 10 hingga ke 20 Tahun anda mula memikirkan kos caruman yang terlalu tinggi untuk anda tampung.

| Tahun | Caruman Tahunan | Caruman Bulanan | Nilai Tunai |

|---|---|---|---|

| 0 | 1188 | 99 | 0 |

| 5 | 1188 | 99 | 0 |

| 10 | 1428 | 119 | 0 |

| 15 | 1728 | 144 | 0 |

| 20 | 2088 | 174 | 0 |

| 25 | 3312 | 276 | 0 |

| 30 | 5316 | 443 | 0 |

Apakah Pelan Takaful Berkaitan Berpelaburan (Takaful Investment-Linked Plan)?

Meneliti masalah kenaikan kos caruman ini, pihak syarikat insurans dan takaful memperkenalkan satu model baru yang membolehkan kos caruman kekal dan tidak berubah dari tarikh daftar sehingga tarikh tempoh matang sesebuah polisi. Secara amnya, pelan sebelum ini, caruman anda hanya diletakkan di dalam 1 tabung. Tetapi, melalui model ini, caruman akan dibahagikan kepada 2 tabung. Tabung Tabarru’ dan Tabung Simpanan Pelaburan.

Segala caruman di dalam Tabung Simpanan Pelaburan, akan dilaburkan ke Syarikat-Syarikat Pelaburan Patuh Syariah. Segala keuntungan akan dikembalikan ke dalam tabung yang sama. Keuntungan ini juga dikenali sebagai Nilai Tunai atau Nilai Akaun (Cash value/Account Value). Atas sebab keuntungan ini, jika terdapat sebarang kenaikan caruman, ia akan ditanggung sepenuhnya oleh Nilai Tunai atau Nilai Akaun dibawah Tabung Simpanan Pelaburan.

| Tahun | Caruman Tahunan | Caruman Bulanan | Nilai Tunai |

|---|---|---|---|

| 0 | 2244 | 187 | 500 |

| 5 | 2244 | 187 | 2200 |

| 10 | 2244 | 187 | 10000 |

| 15 | 2244 | 187 | 19500 |

| 20 | 2244 | 187 | 31500 |

| 25 | 2244 | 187 | 41000 |

| 30 | 2244 | 187 | 50800 |

Kesimpulan : Jadual Perbezaan Pelan

| Pelan Takaful Tradisional | Pelan Takaful Berkaitan Berpelaburan |

|---|---|

| Model Takaful | |

| Model Lama | Model Baru |

| Caruman Permulaan | |

| Rendah | Tinggi |

| Caruman Tahun-Tahun Seterusnya | |

| Meningkat | Kekal |

| Nilai Tunai | |

| Tiada | Ada |

| Potensi Pulangan Pelaburan | |

| Tidak Berkenaan | Tinggi |

| Pilihan Dana Pelaburan | |

| Tidak Berkenaan | Boleh |

| Pengeluaran Simpanan Nilai Tunai | |

| Tidak Berkenaan | Boleh |

| Potensi Polisi Lapsed | |

| Tinggi | Rendah |

| Menambah ‘Topup’ Simpanan Pelaburan | |

| Tidak Berkenaan | Boleh |

| Tuntutan Jika Berlaku Risiko | |

| Nilai Pampasan sahaja | Nilai Pampasan + Nilai Tunai |

Rujukan : Pelan Takaful Hibah

Mencari Pelan Takaful?

Kami Bantu Anda Untuk Rangka Pelan Takaful Anda